Контраст

Шрифт

Очистити

Сховати налаштування

30.11.2017 Дотримання вимог фінансового контролю під особливою увагою прокуратури Миколаївщини (ДІАГРАМИ)

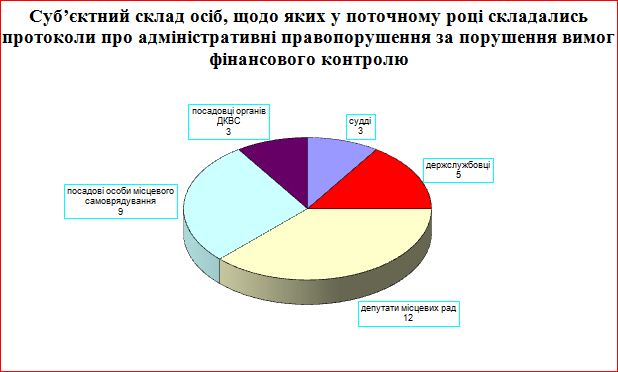

Законом України від 12.02.2015 № 198-VIII «Про внесення змін до деяких законодавчих актів України щодо забезпечення діяльності Національного антикорупційного бюро України та Національного агентства з питань запобігання корупції» встановлено, що органи прокуратури України та Служби безпеки України втрачають повноваження зі складання протоколів про адміністративні правопорушення за статтями 1724 – 1729 КУпАП після початку діяльності Національного агентства. Рішенням Національного агентства від 14.08.2016 № 1 початком його діяльності визначено 15.08.2016, з огляду на що з вказаної дати органи прокуратури втратили повноваження на складання протоколів про вчинення правопорушень, пов’язаних з корупцією. Задля ефективної протидії корупційним проявам у сфері фінансового контролю та з метою своєчасного виявлення, розкриття та швидкого, повного і неупередженого досудового розслідування кримінальних правопорушень за фактами ухилення від сплати податків, зборів (обов'язкових платежів), а також декларування недостовірної інформації, у квітні поточного року у регіональній прокуратурі, а також у місцевих прокуратах утворені міжвідомчі робочі групи. Реалізуючи надані повноваження, регіональною прокуратурою систематично вивчаються дані з відкритих джерел та баз даних в мережі Інтернет щодо додержання особами, уповноваженими на виконання функцій держави, вимог Закону. За результатами вивчення вказаних даних у поточному році органами прокуратури області до Управління захисту економіки в Миколаївській області передано 21 матеріал щодо порушення суб’єктами декларування вимог фінансового контролю. Службовими особами Управління захисту економіки в Миколаївській області упродовж поточного року складено 24 протоколи за фактами несвоєчасного подання без поважних причин декларацій особами, уповноваженими на виконання функцій держави або місцевого самоврядування та 8 протоколів за фактами неповідомлення або несвоєчасного повідомлення суб’єктами декларування про суттєві зміни у майновому стані. До прикладу: вивченням даних Єдиного державного реєстру декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування, встановлено що один з депутатів Миколаївської обласної ради придбав у заступника голови вказаної ради автомобіль вартістю понад 200 тис. грн., однак обидва повідомити про суттєві зміни у майновому стані забули. Основним проблемним питанням у доказуванні вини особи у вчиненні адміністративного правопорушення, передбаченого ст. 172-6 КУпАП, є неоднозначне тлумачення судами форми вини та поважності причин несвоєчасного подання декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування. Оскільки Основним законом нашої держави гарантовано, що усі сумніви щодо доведеності вини особи тлумачаться на її користь, суди доволі часто сприймають за «чисту монету» пояснення особи, яка притягується до відповідальності. При цьому, зважаючи на те, що ст. 294 Кодексу України про адміністративні правопорушення не містить положень щодо можливості оскарження прокурором постанов судів у справах про правопорушення, пов’язані з корупцією, у разі закриття справи судом, вказане ускладнює можливість перегляду такого рішення апеляційним судом. З урахуванням наявних повноважень, з метою виявлення причин та умов, що сприяли вчиненню корупційного або пов’язаного з корупцією правопорушення або невиконанню вимог Закону України «Про запобігання корупції» в інший спосіб, у зв’язку з виявленими порушеннями вимог фінансового контролю регіональною прокуратурою керівникам органів, підприємств, установ, організацій області внесено 64 подань, за результатами розгляду яких притягнуто до дисциплінарної відповідальності 29 осіб. До прикладу: Первомайською місцевою прокуратурою 07.07.2017 керівнику Врадіївської районної адміністрації внесено подання щодо виявлених порушень фінансового контролю, а саме внесення державними службовцями адміністрації у декларації недостовірних відомостей. Унаслідок розгляду подання проведено службове розслідування. За результатами службового розслідування, розпорядженнями голови РДА до дисциплінарної відповідальності притягнуто 6 осіб, серед яких – заступник голови райдержадміністрації. Так, слідчим відділом Братського відділу ГУНП в Миколаївській області здійснюється досудове розслідування у кримінальному провадженні за ст. 366-1 КК України, за фактом подання депутатом Братської районної ради недостовірних відомостей у декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування, за 2016 рік. Вказаний депутат не вніс до декларації відомості щодо користування на правах оренди земельними ділянками загальною площею 69,8 га, грошова оцінка яких складає 1 850 000 грн.

Одним з популярних видів доходів суб’єктів декларування останнім часом стало отримання поворотної фінансової допомоги. Вказане зумовлене тим, що згідно листа ДФС України від 29.10.2015 р. N 10131/Г/99-99-17-03-03-14, основна сума позики та поворотної фінансової допомоги, що отримується фізичною особою на підставі укладеного договору, протягом дії такого договору не є об'єктом (базою) оподаткування податком на доходи фізичних осіб і військовим збором. При цьому, як правило, договори про отримання поворотної фінансової допомоги укладаються на довготривалий строк, що знову ж таки ускладнює перевірку з питання дотримання вимог фінансового контролю декларантом у подальшому. Апаратом регіональної прокуратури у поточному році скеровано повідомлення до ГУ ДФС в області з метою перевірки фактів законності походження статків - отримання поворотної фінансової допомоги одним з суб’єктів декларування на суму понад 20 млн. грн., та її надання іншим суб’єктом на суму понад 17 млн. грн. Загалом, за наслідком установлених фактів розбіжностей між одержаними доходами та видатками декларантів, регіональною прокуратурою до ГУ ДФС в області скеровано повідомлення про вжиття передбачених законом заходів стосовно 14 осіб, серед яких 12 депутатів обласної ради та 2 депутати Миколаївської міської ради. Керівниками місцевих прокуратур організовано такі перевірки щодо 23 осіб Проблемним є і питання реальної можливості перевірки майна, зареєстрованого на членів родини декларантів, оскільки такі особи, як правило не є декларантами та особливого бажання надавати будь-які пояснення щодо походження їх майна не мають. Вказане свідчить про необхідність подальшого удосконалення законодавства з питань фінансового контролю. Дотримання вимог фінансового контролю особами, уповноваженими на виконання функцій держави або місцевого самоврядування перебуває у колі постійної уваги регіональної прокуратури. |

|

кількість переглядів: 4465

|

Зважаючи на вимоги сьогодення, з урахуванням наданих повноважень, органами прокуратури Миколаївської області з залученням правоохоронних та контролюючих органів організовано проведення перевірок щодо дотримання суб’єктами декларування вимог фінансового контролю.Статтею 1 Закону України «Про запобігання корупції» (далі – Закон) органи прокуратури віднесено до спеціально уповноважених суб’єктів у сфері протидії корупції.

Зважаючи на вимоги сьогодення, з урахуванням наданих повноважень, органами прокуратури Миколаївської області з залученням правоохоронних та контролюючих органів організовано проведення перевірок щодо дотримання суб’єктами декларування вимог фінансового контролю.Статтею 1 Закону України «Про запобігання корупції» (далі – Закон) органи прокуратури віднесено до спеціально уповноважених суб’єктів у сфері протидії корупції.